Geschäftsführung ohne Auftrag – GoA

Berechtigte, nichtberechtigte, angmaßte, unberechtigte Geschäftsführung ohne Auftrag, GoA, Anspruchsgrundlagen, Prüfung, Voraussetzungen, Unterschiede

Der folgende Artikel soll eine Übersicht über die Voraussetzungen, die unterschiedlichen Varianten der Geschäftsführung ohne Auftrag (GoA) und die Anspruchsgrundlagen für die GoA geben. Die verwendeten Grafiken dienen dabei als Hilfestellung für ein besseres und einprägsames Verständnis.

I. Die Voraussetzungen der Geschäftsführung ohne Auftrag (GoA)

Um die Voraussetzungen der GoA dauerhaft behalten zu können, stellt man sich am besten eine quadratische Schokolade vor. Der Einfachheit halber nennen wir diese Schokolade im Folgenden nun Reiter-Sport-Schokolade oder eben GoA-Schokolade. Jedem Quadranten wird ein Element der GoA zugeordnet. Oben links ist das fremde Geschäft. Daneben befindet sich der Fremdgeschäftsführungswille. Unten links befindet sich das Interesse des Geschäftsherrn und unten rechts der Wille des Geschäftsherrn. Jetzt sind alle Quadranten belegt und die Reiter-Sport ist eine richtige GoA-Schokolade. Graphisch dargestellt sieht sie wie folgt aus:  Gedanklich muss diese Schokolade nun jedoch noch ergänzt werden. Die Elemente der linken Seite sind jeweils objektiv und die der rechten Seite jeweils subjektiv zu bestimmen. Des Weiteren beziehen sich die Elemente der ersten Reihe auf den Geschäftsführer und die der zweiten Reihe auf den Geschäftsherrn. Damit sieht die Schokolade nun graphisch dargestellt folgendermaßen aus:

Gedanklich muss diese Schokolade nun jedoch noch ergänzt werden. Die Elemente der linken Seite sind jeweils objektiv und die der rechten Seite jeweils subjektiv zu bestimmen. Des Weiteren beziehen sich die Elemente der ersten Reihe auf den Geschäftsführer und die der zweiten Reihe auf den Geschäftsherrn. Damit sieht die Schokolade nun graphisch dargestellt folgendermaßen aus:

Prägt man sich diese Struktur ein, so können die Voraussetzungen der GoA beim Lösen eines Falles problemlos abgerufen werden. Die Voraussetzungen alleine stellen jedoch nur das Grundgerüst dar. Zu klären ist daher, was hinter den einzelnen Voraussetzungen steckt und welche Probleme bei deren Bestimmung auftreten können. Aus diesem Grund ist eine genaue Betrachtung der einzelnen Quadranten der GoA-Schokolade erforderlich.

Prägt man sich diese Struktur ein, so können die Voraussetzungen der GoA beim Lösen eines Falles problemlos abgerufen werden. Die Voraussetzungen alleine stellen jedoch nur das Grundgerüst dar. Zu klären ist daher, was hinter den einzelnen Voraussetzungen steckt und welche Probleme bei deren Bestimmung auftreten können. Aus diesem Grund ist eine genaue Betrachtung der einzelnen Quadranten der GoA-Schokolade erforderlich.

1. Fremdes Geschäft

Erforderlich ist zunächst, dass ein fremdes Geschäft oder eine fremde Geschäftsbesorgung vorliegt.

a.) Geschäftsbesorgung = Ein Geschäft umfasst jede fremdnützige Tätigkeit, rechtsgeschäftlich oder nicht, auch wenn sie nur von kürzester Dauer ist.

b.) Fremd ist die Geschäftsbesorgung, wenn das Geschäft zumindest auch (sog. „auch fremdes Geschäft“) in einen anderen Rechts- und Interessenkreis fällt.

Das ist vor allem dann der Fall, wenn das Geschäft das Eigentum eines anderen betrifft.

Bei dem fremden Geschäft muss genau geprüft werden:

- In welchen Rechtskreis fällt das Geschäft?

- In welchen Interessenkreis fällt das Geschäft?

- In welchen Pflichtenkreis fällt das Geschäft?

- Gehört das Geschäft sowohl in den Interessen-, Pflichten-, und Rechtskreis des Geschäftsherrn als auch des Geschäftsführers, dann liegt ein sogenanntes auch fremdes Geschäft vor.

Hinsichtlich der Fremdheit des Geschäfts gibt es nachfolgende drei Varianten, die in Betracht kommen können. Eine saubere Subsumtion ist insbesondere im Hinblick auf den im nächsten Schritt zu prüfenden Fremdgeschäftsführungswillen von großer Relevanz:

aa.) Objektiv fremdes Geschäft

Ein objektiv fremdes Geschäft liegt vor, wenn äußerlich erkennbar ist, dass das Geschäft für einen anderen besorgt wird.

bb.) Subjektiv fremdes Geschäft

Bei einem subjektiv fremden Geschäft ist der Fremdcharakter des Geschäfts zunächst nicht ersichtlich.

cc.) Auch fremdes Geschäft

Letztlich gibt es noch das auch fremde Geschäft. Bei einem auch fremden Geschäft fällt die ausgeführte Tätigkeit sowohl in den Rechts- und Interessenkreis des Geschäftsführers, als auch in den des Geschäftsherrn.

Zur Veranschaulichung folgen einige Beispiele für das fremde Geschäft:

- Ich wasche das Auto eines anderen. Achtung: Wenn ich vom Eigentümer beauftragt wurde, sein Auto zu waschen, erfülle ich nur meine vertraglich übernommene Pflicht und führe damit ein eigenes Geschäft aus.

- Ein Mieter kauft Streusalz, um im Winter den Gehweg zum Haus zu streuen, damit die Mieter nicht stürzen. Anschließend möchte er das Geld für den Kauf des Streusalzes vom Vermieter ersetzt bekommen. (Der Vermieter muss Salz streuen).

- Die Wand einer Dachgeschosswohnung hat einen Riss in der Decke und nun beginnt es durchzuregnen. Aus diesem Grund organisiert der Mieter einen Handwerker, damit der Riss geschlossen wird. Jetzt möchte er das Geld vom Vermieter zurück. Ist das wirklich ein Geschäft des Vermieters oder auch ein Geschäft des Mieters? Schließlich möchte der Mieter doch auch, dass es in seiner Wohnung trocken ist. Obwohl auch der Mieter ein Interesse an einer trockenen Wohnung hat, liegt ein Geschäft des Vermieters vor, da dieser zur Pflege und Instandhaltung der Wohnung verpflichtet und die Wohnung sein Eigentum ist. Ein fremdes Geschäft ist gegeben.

- Wenn nun allerdings der zur Mietsache gehörende Vorhang kaputt geht und der Mieter diesen reparieren lässt, dann haben sowohl der Vermieter als auch der Mieter ein Interesse an der Reparatur. Der Mieter hat die unmittelbare Einwirkungsmöglichkeit auf die Sache. Auf der anderen Seite gehört die Sache zum Eigentum des Vermieters und damit zum Rechts- und Interessenkreis des Vermieters. Bei der Reparatur des Vorhangs handelt es sich somit um ein auch fremdes Geschäft. Das auch fremde Geschäft wird gemäß der Rechtsprechung allerdings als fremdes Geschäft angesehen, so dass die erste Voraussetzung der GoA vorliegen würde.

- Der Mieter vermietet, ohne vorherige Rücksprache mit dem Vermieter, seine Wohnung an einen Dritten unter. Eine Untervermietung ist aber lediglich nach vorheriger Absprache mit dem Vermieter möglich, weil dieser im Fall der Untervermietung die Miete erhöhen darf, §§ 540, 553 I, II BGB. Der Mieter hat aber auch ein Interesse an der Untervermietung, weil er dadurch Geld erhält. Somit ist dieses Geschäft ein auch fremdes Geschäft, weil es in den Rechtskreis des Vermieters und den Interessenkreis des Mieters fällt.

Abschließend bleibt festzuhalten, dass ein fremdes Geschäft immer dann vorliegt, wenn eine fremdnützige Tätigkeit ausgeführt wird, die zumindest auch in den Rechts- und Interessenkreis eines anderen fällt.

2. Fremdgeschäftsführungswille

Die zweite Voraussetzung der GoA ist der Fremdgeschäftsführungswille. Dieser ist gegeben, wenn die vorgenommene Tätigkeit in den Rechts- und Interessenkreis eines anderen fällt und für diesen ausgeführt werden soll.

a.) Wissen und Wollen

Der Fremdgeschäftsführungswille besteht dabei aus zwei Elementen, dem Wissens- und dem Wollenselement. Der Geschäftsführer benötigt folglich:

aa.) Kenntnis

Die erste Ebene erfordert, dass der Geschäftsführer Kenntnis von der Fremdheit bzw. Auch-Fremdheit der Geschäftsbesorgung besitzt. Die Bestimmung dieses Merkmals erfolgt dabei anhand objektiver Kriterien.

✱ Fallbeispiel

Der Geschäftsführer wird von dem Mieter zur Ausführung einer Reparatur bestellt. An der Eingangstür des Hauses ist ein großes Schild des Eigentümers angebracht (beispielsweise sieht man häufig bei Wohnungsgesellschaften/-genossenschaften die Abkürzung des Namens auf der Hausbeleuchtung stehen), so dass der Geschäftsführer erkennen kann, dass die Wohnung nicht dem beauftragenden Mieter gehört. In einem solchen Fall liegt Kenntnis von der Auch-Fremdheit des Geschäfts vor.

bb.) Willen

Zum anderen bedarf es den Willen des Geschäftsführers, das fremde Geschäft auch als ein fremdes führen zu wollen. Der Wille, das Geschäft als ein fremdes oder auch fremdes Geschäft führen zu wollen, wird grundsätzlich vermutet. Ausgeschlossen ist er aber dann, wenn dem Geschäftsführer ein ausdrücklich entgegenstehender Wille des Geschäftsherrn bekannt ist oder er einen solchen hätte erkennen können.

✱ Fallbeispiel

Wurde der Handwerker (Geschäftsführer) von der Wohnungsgenossenschaft ausdrücklich angehalten, keine vom Mieter beauftragten Reparaturen ohne vorherige Absprache mit der Genossenschaft vorzunehmen, sofern der Preis über 100 € betragen wird, und führt der Geschäftsführer dennoch ohne vorherige Rücksprache mit dem Vermieter eine Reparatur für 500 € durch, so hat er den ausdrücklich entgegenstehenden Willen missachtet. Folglich läge das Willenselement nicht vor und der Geschäftsführer handelte ohne Fremdgeschäftsführungswillen.

Damit lässt sich festhalten, dass der Fremdgeschäftsführungswille immer dann vorhanden ist, wenn der Geschäftsführer weiß, dass das Geschäft ein fremdes ist oder Kenntnis hat, dass noch ein Dritter vorhanden ist, für den das Geschäft zumindest auch ausgeführt werden soll und er den Willen hat, dieses Geschäft auch als ein fremdes zu führen.

b.) Anknüpfung an Fremdheit des Geschäfts

Des Weiteren ist, anknüpfend an die Fremdheit des Geschäfts, der Fremdgeschäftsführungswille unterschiedlich zu beurteilen:

aa.) Objektiv fremdes Geschäft

Bei Vorliegen eines objektiv fremden Geschäfts wird der Fremdgeschäftsführungswille grundsätzlich immer vermutet.

bb.) Subjektiv fremdes Geschäft

Bei einem subjektiv fremden Geschäft ist der Fremdcharakter des Geschäfts zunächst nicht ersichtlich. Der Fremdgeschäftsführungswille kann daher nicht vermutet werden, sondern ist vom Geschäftsführer nachzuweisen.

cc.) Auch fremdes Geschäft

Bei einem auch fremden Geschäft wäre die Bestimmung eines Fremdgeschäftsführungswillens grundsätzlich sehr schwierig, da das Geschäft gerade sowohl in den Rechts- und Interessenkreis des Geschäftsführers als auch des Geschäftsherrn fällt. Deshalb wird der Fremdgeschäftsführungswille bei einem auch fremden Geschäft grundsätzlich vermutet. Etwas anderes gilt nur dann, wenn im Sachverhalt etwas ausdrücklich Gegenteiliges steht.

c.) Szenarien beim Fremdgeschäftsführungswillen

Hinsichtlich des Fremdgeschäftsführungswillens können verschiedene Szenarien zur Prüfung gestellt werden:

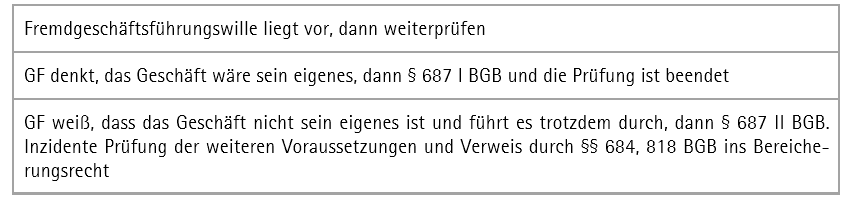

Fällt das Geschäft in den Rechts- und Interessenkreis eines anderen und wollte der Geschäftsführer das Geschäft für den Geschäftsherrn ausführen, dann ist der Fremdgeschäftsführungswille zu bejahen. Die GoA ist weiter zu prüfen.

Fällt das Geschäft in den Rechts- und Interessenkreis eines anderen und wollte der Geschäftsführer das Geschäft für den Geschäftsherrn ausführen, dann ist der Fremdgeschäftsführungswille zu bejahen. Die GoA ist weiter zu prüfen.

- Eine zweite Möglichkeit ist gegeben, wenn der Geschäftsführer denkt, dass das Geschäft sein eigenes ist und das Geschäft im Glauben, eigene Verbindlichkeiten zu haben, ausführt. In diesem Fall liegt die Voraussetzung des Fremdgeschäftsführungswillens nicht vor. Vielmehr ist ein Fall des § 687 I BGB gegeben und die Prüfung der GoA wegen des vorliegenden Eigengeschäfts abzubrechen.

- Eine letzte Variante ergibt sich, wenn der Geschäftsführer weiß, dass das Geschäft nicht sein eigenes ist, dieses aber ausführt, als ob es in seinen eigenen Rechts- und Interessenkreis fiele. Der Geschäftsführer möchte in diesem Fall das Geschäft für sich alleine führen. In diesem Fall ist an und für sich kein Fremdgeschäftsführungswille vorhanden und die Prüfung der GoA wäre beendet. Allerdings kommt es häufig vor, dass bei der Ausführung der Tätigkeit Schäden entstehen, die der Geschäftsherr ersetzt haben möchte oder der Geschäftsführer Vorteile erlangt, die der Geschäftsherr herausverlangen möchte. Aus diesem Grund wurde § 687 II 1 BGB entwickelt, der dem Geschäftsherrn die Möglichkeit eröffnet die Rechte aus den §§ 677, 678, 681, 682 BGB geltend zu machen. Im Gegenzug muss er dem Geschäftsführer dann allerdings seine Aufwendungen ersetzen.

3. Im Interesse des Geschäftsherrn

Die dritte Voraussetzung der GoA liegt vor, wenn die Geschäftsführung dem Interesse des Geschäftsherrn entspricht. Dies ist der Fall, wenn die Übernahme des Geschäfts für den Geschäftsherrn objektiv nützlich und sachlich vorteilhaft ist. Zu bestimmen ist dieses Erfordernis also objektiv. Anderenfalls könnte der Geschäftsherr im Nachhinein immer sagen, dass das Geschäft nicht seinem Interesse entsprach, obwohl er von der Ausführung profitiert und es insgeheim gutheißt.

4. Mit dem Willen des Geschäftsherrn

Die letzte Voraussetzung der GoA ist erfüllt, wenn das Geschäft dem Willen des Geschäftsherrn entspricht. Zu beurteilen ist diese GoA-Voraussetzung nach subjektiven Kriterien, also aus der Sicht des Geschäftsherrn. Zu unterscheiden sind dabei

- der ausdrücklich vom Geschäftsherrn geäußerte Wille, das Geschäft vorzunehmen,

- der konkludent erklärte Wille sowie

- – wenn weder ein ausdrücklicher Wille geäußert noch konkludent ein Wille erklärt wurde – der mutmaßliche Wille des Geschäftsherrn.

Der mutmaßliche Willen ist zu bejahen, sofern das Geschäft dem Interesse des Geschäftsherrn entspricht.

II. Die unterschiedlichen Varianten der GoA

Nachdem die Voraussetzungen der GoA geklärt sind, drängt sich die Frage auf, was im Falle des Fehlens einer oder mehrerer Voraussetzungen geschieht. Um die Frage beantworten zu können, kommen wir zu dem obigen Beispiel der GoA-Schokolade zurück und betrachten, was mit dieser Schokolade alles geschehen kann.

1. Die echte berechtigte GoA

Wenn die GoA-Schokolade noch vollständig unberührt ist, dann liegen alle Voraussetzungen der GoA vor. Der Geschäftsführer hat also ein fremdes Geschäft mit Fremdgeschäftsführungswillen vorgenommen und wollte das Geschäft im Interesse und mit dem Willen des Geschäftsherrn ausführen. Eine solche Geschäftsführung wird als echte berechtigte GoA bezeichnet. Echt ist sie, weil alle Voraussetzungen der ersten Ebene, der Geschäftsführerebene, vorliegen. Berechtigt ist die GoA, weil die Voraussetzungen der zweiten Ebene, der Geschäftsherrenebene, erfüllt sind.

2. Die echte angemaßte GoA

Die zweite Möglichkeit besteht darin, dass die GoA-Schokolade eine Bruchschokolade ist. Sie ist nicht nur unvollständig, sondern auch an der oberen rechten Ecke angeknabbert. In einem solchen Fall liegt eine echte angemaßte GoA vor.

Bei der echten angemaßten GoA liegt ein fremdes Geschäft vor. Der Geschäftsführer hat auch einen Geschäftsführungs-, jedoch keinen Fremdgeschäftsführungswillen. Der Geschäftsführer weiß demnach, dass das von ihm ausgeführte Geschäft nicht seines ist, führt es aber dennoch aus. Dieser Fall der GoA wurde in § 687 II 1 BGB geregelt. An und für sich ist diese GoA daher nur „halb echt“.

Bei der echten angemaßten GoA liegt ein fremdes Geschäft vor. Der Geschäftsführer hat auch einen Geschäftsführungs-, jedoch keinen Fremdgeschäftsführungswillen. Der Geschäftsführer weiß demnach, dass das von ihm ausgeführte Geschäft nicht seines ist, führt es aber dennoch aus. Dieser Fall der GoA wurde in § 687 II 1 BGB geregelt. An und für sich ist diese GoA daher nur „halb echt“.

Der Unterschied zum „netten“ Geschäftsführer, der aufgrund eines Verweises in das Auftragsrecht alles das an Aufwendungen ersetzt verlangen darf, was er für die Geschäftsbesorgung für notwendig erachten durfte, erfolgt über §§ 687 II 1, 684, 818 BGB. Diese Normenkette beinhaltet für den „bösen“ Geschäftsführer einen Verweis in das Bereicherungsrecht. Der „böse“ Geschäftsführer erhält folglich nur den objektiven Wert seiner Aufwendungen ersetzt.

3. Die unechte GoA

Auch bei der dritten Schokoladenvariante handelt es sich wiederum um ein Mangelprodukt. Hier fehlt nicht nur der gesamte untere Teil, sondern auch die obere rechte Seite wurde vollständig aufgegessen. Von der GoA-Schokolade ist folglich nur noch ein einziges Stück vorhanden.

Auch bei der dritten Schokoladenvariante handelt es sich wiederum um ein Mangelprodukt. Hier fehlt nicht nur der gesamte untere Teil, sondern auch die obere rechte Seite wurde vollständig aufgegessen. Von der GoA-Schokolade ist folglich nur noch ein einziges Stück vorhanden.

Dieser Fall wird als unechte GoA bezeichnet. Unecht, weil zwar ein fremdes Geschäft, aber kein Fremdgeschäftsführungswille vorliegt. Der Geschäftsführer weiß gar nicht, dass das Geschäft, das er ausführt, nicht sein eigenes ist und führt es daher so aus, als wäre er selbst der Geschäftsherr. Die Prüfung der restlichen GoA-Voraussetzungen ist daher obsolet.

Die unechte und die echte angemaßte GoA sehen sehr ähnlich aus. Beiden Geschäftsausführungen wohnt ein Mangel hinsichtlich des Fremdgeschäftsführungswillens inne. Während bei der angemaßten Geschäftsbesorgung die Kenntnis von der Fremdheit des Geschäfts besteht, aber der Wille, das Geschäft für den eigentlichen Geschäftsherrn auszuführen, nicht vorhanden ist, fehlt bei der unechten GoA sowohl die Kenntnis von einem fremden Geschäft als auch der Wille, ein solches zu führen. Das Verhalten eines solch unwissenden Geschäftsführers soll nicht von den vertragsähnlichen GoA-Vorschriften umfasst sein. Vielmehr sind Ansprüche aus dem EBV oder dem Bereicherungsrecht denkbar.

4. Die echte nichtberechtigte / unberechtigte GoA

Anders als bei den vorherigen Darstellungen, die jeweils bereits einen Mangel auf der oberen Ebene aufwiesen, liegt im Fall der nichtberechtigten oder unberechtigten GoA der Mangel auf der unteren Ebene. Die GoA- Schokolade ist unten links oder unten rechts angeknabbert, der Geschäftsführer beurteilt also das Interesse und den Willen des Geschäftsherrn unzutreffend. Liegt das ausgeführte Geschäft nicht im Interesse des Geschäftsherrn, so entspricht es regelmäßig auch nicht seinem Willen. Dagegen ist der Wille aber zu vermuten, wenn das Geschäft dem Interesse des Geschäftsherrn entspricht. Etwas anderes gilt hier in den Fällen, in denen ein ausdrücklich oder konkludent geäußerter, dem ausgeführten Geschäft entgegenstehender Wille seitens des Geschäftsherrn vorliegt. Dann greift die Vermutungsregel nicht ein (2. Grafik).

Klausurtechnik

Eine Anleitung zur erfolgreichen Lösung juristischer Klausuren

In Jura ist die Frage, wo man etwas in der Klausur anbringt, mindestens so wichtig wie die abgefragten Rechtskenntnisse. Dieses Buch ist eine Anleitung, wie du juristische Klausuren erfolgreich löst.

Bei Amazon kaufenIII. Die Anspruchsgrundlagen

Nachdem nun die verschiedenen Varianten der GoA bekannt sind, kommt es in der Klausur darauf an, die einschlägige Variante zu bestimmen und herauszuarbeiten, welche Anspruchsmöglichkeiten sich jeweils für den Geschäftsherrn und welche sich für den Geschäftsführer ergeben.

Der Übersichtlichkeit halber werden nachfolgend die jeweiligen Varianten der GoA einleitend nochmals kurz beschrieben. Im Anschluss sollen die Anspruchsgrundlagen dargestellt werden, wobei zur Vertiefung ein einheitlicher Beispielsfall gebildet wird, der jeweils entsprechend der einschlägigen GoA-Konstellation angepasst und gelöst wird. Dabei steht die Lösung des Falls im Vordergrund; der in einer Klausur einzuhaltende Gutachtenstil wird vernachlässigt.

1. Die echte berechtigte GoA

Bei der echten berechtigten GoA liegen alle vier Voraussetzungen vor. Die GoA- Schokolade ist damit noch unberührt. Der Geschäftsführer möchte das fremde Geschäft in dem Interesse und mit dem Willen des Geschäftsherrn führen.

a.) Ansprüche des Geschäftsführers gegen den Geschäftsherrn

Der Geschäftsführer ist ein „netter“ Geschäftsführer, weil er Fremdgeschäftsführungswillen hat und im Interesse und mit dem Willen des Geschäftsherrn handelt. Aus diesem Grund ist der Geschäftsführer zu privilegieren. Er soll die Möglichkeit haben für seine Dienste entschädigt zu werden und seine Aufwendung ersetzt zu verlangen. Bei der echten, berechtigten GoA erfolgt mit § 683 S. 1 BGB ein Verweis in das Auftragsrecht, § 670 BGB. Dies führt dazu, dass der subjektive Wert des Geschäfts entschädigt wird, also die Aufwendungen, die der Geschäftsführer den Umständen nach für das Geschäft für erforderlich halten durfte.

✱ Fallbeispiel

Der Geschäftsführer hat schon häufiger das Auto des Geschäftsherrn gewaschen. Morgen hat der Geschäftsherr eine Examensklausur und muss zu dieser mit dem Auto fahren. Damit er keinen Unfall baut, wäscht der Geschäftsführer das total dreckige Auto in einer Waschanlage und bezahlt für die Reinigung 10 € und für die Sonderlackschutzpflege, die er für besonders wichtig erachtet, noch einmal 30 €. Anschließend tankt der Geschäftsführer das Auto noch voll und bezahlt dafür 45 €. Da jedoch auch der Innenraum des Autos sehr dreckig ist, wird die neue Lederjacke des Geschäftsführers beschmutzt. Die Reinigung kostet 15 €. Aufgrund welcher Anspruchsgrundlagen kann der Geschäftsführer Ersatz seiner Ausgaben verlangen?

Die Sprit- und Reinigungskosten stellen Aufwendungen dar. Der Geschäftsführer kann den Ersatz der subjektiven Aufwendungen gem. §§ 683 S.1, 677 BGB i.V.m. § 670 BGB geltend machen. Insofern kann er all das ersetzt verlangen, was er für erforderlich halten durfte. Das Auto zu tanken und die Autowäsche sogar mit Speziallackschutz durchzuführen, durfte der Geschäftsführer für erforderlich erachten und kann damit insgesamt 85 € verlangen. Etwas anderes würde nur dann gelten, wenn dem Geschäftsführer von vornherein die Absicht fehlte seine Aufwendung ersetzt zu verlangen. Dann läge ein Fall des § 685 I BGB (Schenkungsabsicht) vor und ein Aufwendungsersatz würde ausscheiden. Dafür liegen hier jedoch keine Anhaltspunkte vor.

Weiterhin kann der Geschäftsführer Schadensersatz gem. §§ 683, 677 BGB i.V.m § 670 BGB analog für die Reinigung seiner Lederjacke verlangen. Die Analogie zu § 670 BGB ist zu ziehen, weil dieser grundsätzlich nur von Aufwendungen, also von freiwilligen Vermögensopfern spricht, Schadensersatz hingegen nur bei unfreiwilligen Vermögensopfern einschlägig ist. Um dem „netten“ Geschäftsführer aber nicht das Risiko von Schäden aufzubürden, die er durch seine freundliche Hilfe erleidet, ist der § 670 BGB jedenfalls im Hinblick auf die echte berechtigte GoA auf die unfreiwilligen Vermögenseinbußen und damit auf den Schadensersatz auszuweiten.

b.) Ansprüche des Geschäftsherrn gegen den Geschäftsführer

Es soll jedoch auch dem Geschäftsherrn ermöglicht werden, entstandene Schäden ersetzt zu bekommen.

✱ Fallbeispiel

Der Geschäftsführer hat schon häufiger das Cabrio des Geschäftsherrn gewaschen. Morgen hat der Geschäftsherr eine Examensklausur und muss zu dieser mit dem Auto fahren. Damit er keinen Unfall baut, wäscht der Geschäftsführer das total dreckige Cabrio. Anschließend fährt der Geschäftsführer mit dem Cabrio in die Disko, um mit dem Wagen richtig anzugeben. Normalerweise muss der Geschäftsführer immer mit seinem Kleinwagen zur Disko fahren. Am nächsten Morgen stellt der Geschäftsherr fest, dass der Geschäftsführer beim Parken den Kotflügel eingebeult hat, als er fahrlässig gegen den Briefkasten gefahren ist. Welche Ansprüche stehen dem Geschäftsherrn zu?

Der Geschäftsherr hat einen Schadensersatzanspruch aus § 280 I BGB i.V.m. § 241 II BGB. Das Schuldverhältnis ergibt sich aus dem Bestehen der GoA, denn diese stellt ein gesetzliches Schuldverhältnis dar. Die Pflicht des Schutzes der Rechtsgüter des Vertragspartners ist eine Rücksichtnahmepflicht und damit eine Nebenpflicht aus § 241 II BGB. Diese Pflicht hat der Geschäftsführer verletzt, indem er mit dem Fahrzeug gegen den Briefkasten fuhr. Der Geschäftsführer hat die Pflichtverletzung gem. § 276 II BGB auch fahrlässig zu vertreten. Folglich kann der Geschäftsherr von dem Geschäftsführer den entstandenen Schaden am Kotflügel ersetzt verlangen.

Zudem hat der Geschäftsherr einen Anspruch auf Herausgabe des durch die Geschäftsführung Erlangten gem. §§ 681 S.2 BGB i.V.m. § 667 BGB. Der Geschäftsführer ist mit dem Cabrio in die Disko gefahren, für dessen Weg er normalerweise sein eigenes Auto hätte nehmen müssen. Die dadurch entstandenen Spritkosten kann der Geschäftsherr von dem Geschäftsführer herausverlangen, denn diese hat der Geschäftsführer im konkreten Fall gespart.

2. Die echte angemaßte GoA

Bei der echten angemaßten GoA ist der Fremdgeschäftsführungswille problematisch. Der Geschäftsführer weiß, dass das Geschäft nicht seines ist, führt es aber für sich aus. Deshalb liegt zwar ein Geschäfts-, nicht aber ein Fremdgeschäftsführungswille vor. Bei dieser GoA kommt § 687 II BGB zur Anwendung.

a.) Ansprüche des Geschäftsführers gegen den Geschäftsherrn

✱ Fallbeispiel

Der Geschäftsführer hat schon häufiger das Auto des Geschäftsherrn gewaschen. Nun möchte der Geschäftsführer aber endlich mal richtig in der Disko angeben und daher mit dem Auto des Geschäftsherrn dorthin fahren. Deshalb wäscht der Geschäftsführer das total dreckige Auto des Geschäftsherrn in einer Waschanlage und bezahlt für die Reinigung 10 € und für die Sonderlackschutzpflege, die er für besonders wichtig erachtet, noch einmal 30 €. Anschließend tankt der Geschäftsführer das Auto noch voll und bezahlt dafür 45 €. Da jedoch auch der Innenraum des Autos sehr dreckig ist, wird die neue Lederjacke des Geschäftsführers beschmutzt. Die Reinigung kostet 15 €. Aufgrund welcher Anspruchsgrundlagen kann der Geschäftsführer Ersatz seiner Ausgaben verlangen?

Der Geschäftsführer kann den Ersatz der objektiven Aufwendungen gem. §§ 687 II 2, 684 S.1, 818 BGB verlangen. Zu ersetzen ist dem Geschäftsführer daher nicht alles, was er für die Ausführung des Geschäfts für erforderlich halten durfte, sondern nur das, was das Geschäft objektiv wert ist. Dies ist auch gerechtfertigt, denn der Geschäftsführer ist gerade nicht der „nette“ Geschäftsführer, der für den Geschäftsherrn ein Geschäft führen möchte, sondern er weiß, dass das von ihm ausgeführte Geschäft nicht seines ist und führt es dennoch aus. Dann muss der Geschäftsführer aber konsequenterweise auch so behandelt werden, als ob er sein eigenes Geschäft ausgeführt hätte und die Kosten dafür tragen. Insofern sind Zusatzaufwendungen für die Sonderlackschutzpflege nicht ersatzfähig.

Außerdem kann der Geschäftsführer keinen Schadensersatz verlangen. Denn wenn er das Geschäft schon so behandelt, als ob es sein eigenes wäre, dann muss er auch die durch das Geschäft entstandenen Schäden selbst tragen. Die Reinigungskosten für die Lederjacke sind daher ebenfalls nicht ersatzfähig.

b.) Ansprüche des Geschäftsherrn gegen den Geschäftsführer

Auf der anderen Seite muss der Geschäftsherr geschützt werden und sowohl Schadensersatz als auch das durch die Geschäftsführung Erlangte (heraus-)verlangen können. Der Schadensersatzanspruch ist dabei verschuldensunabhängig und entsteht bereits durch die bloße Übernahme der Geschäftsführung (vgl. §§ 687 II, 678 BGB). In diesem Zusammenhang spricht man auch von dem sog. Übernahmeverschulden.

✱ Fallbeispiel

Der Geschäftsführer hat schon häufiger das Cabrio des Geschäftsherrn gewaschen. Morgen hat der Geschäftsherr eine Examensklausur und muss zu dieser mit dem Auto fahren. Damit er keinen Unfall baut, wäscht der Geschäftsführer das total dreckige Cabrio. Anschließend fährt der Geschäftsführer mit dem Cabrio in die Disko, um mit dem Wagen richtig anzugeben. Normalerweise muss der Geschäftsführer immer mit seinem Kleinwagen zur Disko fahren. Am nächsten Morgen stellt der Geschäftsherr fest, dass der Geschäftsführer beim Parken den Kotflügel eingebeult hat, als er fahrlässig gegen den Briefkasten gefahren ist. Welche Ansprüche stehen dem Geschäftsherrn zu?

Der Geschäftsherr hat einen Anspruch auf Schadensersatz wegen der Beschädigung des Fahrzeugs nach §§ 687 II, 678 BGB. Ferner kann er Ersatz für die vom Geschäftsführer ersparten Spritkosten gemäß §§ 687 II, 681 S. 2, 667 BGB verlangen.

3. Die unechte GoA

Bei der unechten GoA fehlt es am Vorliegen eines Fremdgeschäftsführungswillens. Der Geschäftsführer geht vielmehr davon aus, dass das ausgeführte Geschäft sein eigenes ist und führt das Geschäft daher als sein eigenes aus. Dieser Fall wurde in § 687 I BGB geregelt, der erklärt, dass in einem solchen Fall die Vorschriften der GoA keine Anwendung finden sollen. Diese Art von Geschäft kann daher nicht über die GoA gelöst werden. Vielmehr sind für einen solchen Fall die Vorschriften des EBV und des Bereicherungsrechts anwendbar.

✱ Fallbeispiel

Der Geschäftsführer hat schon häufiger das Auto seines Mitbewohners (des Geschäftsherrn) gewaschen, weil er das Auto des Geschäftsherrn unglaublich liebt und selbst gerne ein solches Auto haben möchte. Der Geschäftsherr hat des Öfteren gesagt, dass er sich zeitnah ein neues Auto kaufen möchte und dann dem Geschäftsführer das Auto schenken werde. Als der Geschäftsführer eines Morgens auf dem Küchentisch die Autoschlüssel des Geschäftsherrn liegen sieht, die dieser normalerweise ausschließlich in seiner Jackentasche aufbewahrt, geht er davon aus, dass der Geschäftsherr ihm (dem Geschäftsführer) das Auto schenken möchte. Er nimmt sich also die Schlüssel und fährt mit diesem in die Waschanlage, um das total dreckige Auto zu waschen und bezahlt für die Reinigung 10 € und für die Sonderlackschutzpflege, die er für besonders wichtig erachtet, noch einmal 30 €. Anschließend tankt der Geschäftsführer das Auto noch voll und bezahlt dafür 45 €. Da jedoch auch der Innenraum des Autos sehr dreckig ist, wird die neue Lederjacke des Geschäftsführers beschmutzt. Die Reinigung kostet 15 €. Auf dem Rückweg fährt der Geschäftsführer mit dem Auto versehentlich gegen den Briefkasten, wodurch der Kotflügel verbeult wird. Welche Ansprüche stehen dem Geschäftsführer und welche dem Geschäftsherrn zu?

Aufgrund von § 687 I BGB bestehen aus den Vorschriften der GoA weder Ansprüche des Geschäftsführers gegen den Geschäftsherrn noch umgekehrt. In der Klausur ist es allerdings wichtig, dass nicht nur dieses Ergebnis festgestellt wird. Vielmehr muss eine Anspruchsgrundlage angeführt und im Gutachtenstil geprüft werden. Bei dem Fremdgeschäftsführungswillen ist die Prüfung mit dem Verweis auf § 687 I BGB zu beenden.

Die jeweiligen Anspruchsgrundlagen sind grundsätzlich die gleichen wie bei der echten angemaßten GoA. Der einzige Unterschied besteht darin, dass nicht § 687 II BGB sondern § 687 I BGB zu zitieren ist.

4. Die echte nichtberechtigte (unberechtigte) GoA

Die echte nichtberechtigte GoA, die häufig auch als unberechtigte GoA bezeichnet wird, unterscheidet sich gegenüber der echten angemaßten GoA dadurch, dass ihr auf der unteren Ebene das Interesse und der Wille des Geschäftsherrn fehlen. Hierauf kommt es bei der angemaßten GoA gar nicht an, da bereits der (Fremd-)Geschäftsführungswille problematisch ist (Nutzung für eigene Zwecke, Diskobesuch) und die Prüfung der GoA beendet. Die Betrachtung der Rechtsfolgenseite der angemaßten und der nichtberechtigten GoA ist jedoch sehr ähnlich. Beide gewähren lediglich den objektiven Aufwendungsersatz (§ 684 BGB, bei der angemaßten GoA i.V.m. § 687 II BGB) und keinen Schadensersatz für den Geschäftsführer. Hinsichtlich der Ansprüche des Geschäftsherrn wird Schadensersatz wegen Übernahmeverschulden (§ 678 BGB, bei der angemaßten GoA i.V.m. § 687 II BGB) und Herausgabe des durch die Geschäftsführung Erlangten (§§ 681 S. 2, 667 BGB, bei der angemaßten GoA i.V.m. § 687 II BGB) gewährt. Beide Arten der GoA berufen sich bei den Ansprüchen also auf die identischen Anspruchsgrundlagen. Der einzige Unterschied liegt darin, dass der Geschäftsführer bei der angemaßten GoA weiß, dass er ein fremdes Geschäft ausführt, was bei dem nichtberechtigten Geschäftsführer nicht der Fall ist. Aufgrund dieser Kenntnis des „bösen“ Geschäftsführers bei der angemaßten GoA sind die GoA-Vorschriften grundsätzlich nicht anwendbar. Lediglich der Verweis aus § 687 II BGB ermöglicht hier deren Anwendung. Außer der erforderlichen Zitierung des § 687 II BGB liegen demnach keine Unterschiede hinsichtlich der Rechtsfolgen vor.

a.) Ansprüche des Geschäftsführers gegen den Geschäftsherrn

Zum besseren Verständnis der nichtberechtigten GoA und der Ansprüche des Geschäftsführers gegen den Geschäftsherrn dient folgender Beispielsfall.

✱ Fallbeispiel

Der Geschäftsführer hat schon häufiger das Auto des Geschäftsherrn gewaschen. Morgen hat der Geschäftsherr eine Examensklausur und muss zu dieser mit dem Auto fahren. Allerdings hat der Geschäftsherr nach der letzten Reinigung durch den Geschäftsführer ausdrücklich auf die Dienste des Geschäftsführers verzichtet, da er Sorge um sein Auto hat. Der Geschäftsführer hatte dem Geschäftsherrn insoweit – in Gedanken versunken – nicht zugehört. Damit der Geschäftsherr am nächsten Morgen keinen Unfall baut, wäscht der Geschäftsführer daher dennoch das total dreckige Auto und bezahlt für die Reinigung 10 € und für die Sonderlackschutzpflege, die er für besonders wichtig erachtet, noch einmal 30 €. Anschließend tankt der Geschäftsführer das Auto noch voll und bezahlt dafür 45 €. Da jedoch auch der Innenraum des Autos sehr dreckig ist, wird die neue Lederjacke des Geschäftsführers beschmutzt. Die Reinigung kostet 15 €. Aufgrund welcher Anspruchsgrundlagen kann der Geschäftsführer Ersatz seiner Ausgaben verlangen?

Der Geschäftsführer kann den Ersatz seiner Aufwendungen gem. §§ 684 S.1, 818 BGB verlangen. Allerdings sind ihm nur seine objektiven Aufwendungen zu ersetzen. Der Geschäftsführer kann also nur diejenigen Posten ersetzt verlangen, die er objektiv für die Geschäftsführung aufwenden durfte und nicht all das, was er tatsächlich aufgewendet hat. Begründet wird dieses Ergebnis damit, dass die Geschäftsführung nicht dem Interesse oder dem Willen des Geschäftsherrn entsprach und der Geschäftsführer dieses auch hätte erkennen können. Führt der Geschäftsführer das Geschäft trotzdem durch, dann kann er nicht dasselbe verlangen wie der „nette“ Geschäftsführer, der von dem entgegenstehenden Interesse oder Willen des Geschäftsherrn nichts wusste bzw. nichts wissen konnte. Für den vorliegenden Fall hat das zur Konsequenz, dass der Geschäftsführer zwar die Kosten für die Waschanlage, nicht jedoch für die Zusatzreinigung in Form der Sonderlackschutzpflege verlangen kann.

Dem Geschäftsführer steht darüber hinaus auch kein Anspruch auf Schadensersatz zu. Denn wenn er das Geschäft erkennbar unberechtigt führt, dann muss er auch bei eintretenden Schäden so behandelt werden, als ob sie in seinen eigenen Rechtskreis fallen. Die Kosten für die Reinigung der Lederjacke hat der Geschäftsführer daher selbst zu tragen.

b.) Ansprüche des Geschäftsherrn gegen den Geschäftsführer

Es stehen jedoch auch dem Geschäftsherrn im Fall der unberechtigten GoA Ansprüche zu.

✱ Fallbeispiel

Der Geschäftsführer hat schon häufiger das Auto des Geschäftsherrn gewaschen. Morgen hat der Geschäftsherr eine Examensklausur und muss zu dieser mit dem Auto fahren. Damit er keinen Unfall baut, wäscht der Geschäftsführer das total dreckige Auto. Allerdings hat der Geschäftsherr nach der letzten Reinigung durch den Geschäftsführer ausdrücklich auf die Dienste des Geschäftsführers verzichtet, da er Sorge um sein Auto hat. Dies hatte der Geschäftsführer unaufmerksam überhört. Nach der Reinigung fährt der Geschäftsführer mit dem Auto des Geschäftsherrn in die Diskothek und erspart damit die sonst anfallenden eigenen Fahrtkosten. Am nächsten Morgen, vor Fahrtantritt zu seiner großen Prüfung, stellt der Geschäftsherr fest, dass der Geschäftsführer das Fahrzeug gewaschen und beim Parken den Kotflügel eingebeult hat, als er fahrlässig gegen den Briefkasten gefahren ist. Welche Ansprüche stehen dem Geschäftsherrn zu?

Der Geschäftsherr kann Schadensersatz wegen Übernahme der Geschäftsführung gem. § 678 BGB für den defekten Kotflügel verlangen. Des Weiteren kann er von dem Geschäftsführer die Spritkosten für die Diskofahrt gem. § 681 S.2 BGB i.V.m. § 667 BGB verlangen.

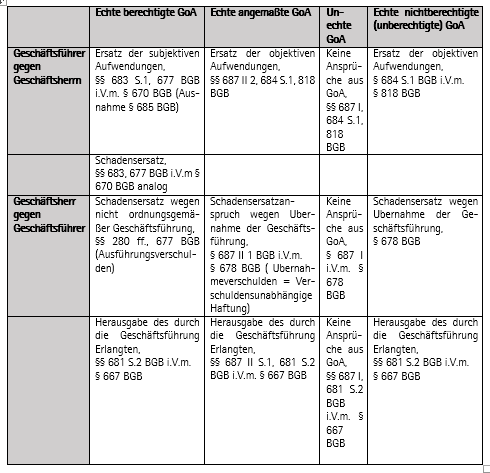

IV. Die Anspruchsgrundlagen in tabellarischer Form

Nachdem die Voraussetzungen, Unterschiede und Anspruchsgrundlagen im Rahmen der GoA ausführlich dargestellt wurden, soll die folgende Tabelle die möglichen Anspruchsgrundlagen des Geschäftsführers gegen den Geschäftsherrn und des Geschäftsherrn gegen den Geschäftsführer, jeweils unter Einbeziehung der unterschiedlichen Fälle der GoA, noch einmal übersichtlich zusammenfassend darstellen.

All unsere Beiträge werden von Hand geschrieben und von einer Richterin regelmäßig überprüft. Wir setzen keine künstliche Intelligenz bei der Erstellung unserer Inhalte ein, da wir nur so die gewohnt hohe Qualität gewährleisten können.

Benötigst du Hilfe? In unserem Einzelunterricht gehen wir auf all deine Fragen ein und bereiten dich effektiv auf anstehende Prüfungen vor. Schreib uns bei WhatsApp und erfahre mehr.